Adquisiciones chinas de campeones ocultos alemanes: ¿truco o trato?

El año pasado supervisé la Master Thesis de un alumno de la Louvain School of Management (Bélgica), quien querría explorar cómo evolucionan las ratios financieras de empresas con carácter de campeón oculto cuando son objeto de un take-over. Para analizar dicha evolución se trabajó con una muestra de nueve empresas alemanas con estatus de campeón oculto y que habían sido adquiridas por terceros entre 2010 y 2015. Nota Bene: en todos los casos el comprador fue una entidad china: en un caso se trató de un grupo chino privado, mientras que en los otros fue un grupo controlado por el estado. Grupos chinos han sido muy activos en la última década en la adquisición de campeones ocultos alemanes, cosa que ha llamado mucha atención en el país germano.

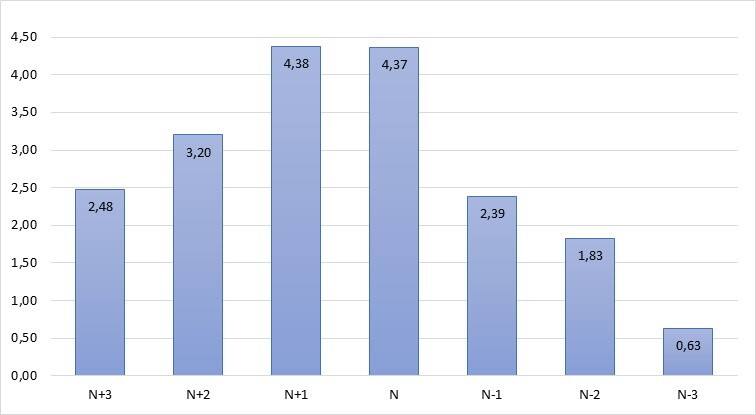

Mirando a la evolución de los diferentes parámetros de los análisis financieros empleados, resulto que casi todos salieron en forma de “V inversa”. Tanto para el ROE (Return on Equity), el ROCE (Return on Capital Employed), el ROA (Return on Assets), el Profit Margin y el EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) salió una curva en forma de campana. Es decir: las ratios mejoraron hasta el año de la adquisición, para luego ir bajando (por disponibilidad de datos se miró de los años N-3 hasta los N+3).

Gráfico de ilustración: Profit margin en %[1]

Ya de por sí, la adquisición de un campeón oculto es algo “contracultural”. En el sentido de que suelen ser empresas longevas (en el caso alemán típicamente de propiedad familiar que ha sobrevivido múltiples generaciones desde su fundación -las empresas de nuestra muestra tenían en promedio más de un siglo de vida a sus espaldas), que aprecian su independencia y soberanía. Con lo cual, una renuncia a tal autonomía puede ser doloroso para empezar. Más aún si el comprador es un ente extranjero procedente de un (gran) mercado que la propia empresa quisiera conquistar.

Pero según analistas alemanes, ahí puede estar el crux: a cambio de mejores posibilidades de penetrar en el mercado chino, la empresa en cuestión deja que un “partner” chino se hace con ella. El partner chino, a su vez, estaría más interesado en la parte tecnológica y en los intangibles del campeón oculto (por ejemplo: marca y reputación en el mercado más patentes u otras formas de propiedad intelectual) que en la rentabilidad financiera del mismo. A favor de estas transacciones germano-chinas se ha comentado también que ambas partes provienen de culturas con una perspectiva al largo plazo.

Sea como fuera, mientras que da la sensación de que la empresa alemana trate de aupar sus ratios de EBITDA y de ganancia (que por lo general son modestas) antes del acuerdo, el partner chino parece aplicarle un desmaquillaje financiero nada más consumar el trato.

Estos datos nos incitan a suponer que los take-overs efectivamente no fueron por motivos financieros directos y que la empresa adquirida quizás carecía de medios para financiar su expansión hacia un mercado grande como el chino. En segundo lugar, también nos hacen pensar que las ratios concuerdan con la fama de los campeones ocultos de no buscar una maximización de ganancias y de mantener su debt-to-equity ratio bajo (preservar su independencia financiera, no estar muy apalancado, poca exposición a deudas con terceros), de ser empresas con resiliencia (longevas que aguantan bien a altibajos), y de ser capaz y dispuestas a triunfar en mercados donde los márgenes no son tan boyantes. A su vez, estos datos pueden explicar por qué los compradores fueron grupos chinos de carácter industrial y no fondos de inversión financiera que suelen preferir entrar en empresas con un potencial de rentabilidad mayor.

En el contexto actual (post-)covid19 vamos a ver a muchas empresas con problemas financieros, y entre esas empresas también puede haber líderes de nicho o campeones ocultos. El fenómeno de las adquisiciones de o entradas al capital de dichas empresas en suelo vasco lo comentamos previamente en otro post. Entonces ya alertamos que es una tendencia que parece crecer. Además, es una evolución que puede acelerarse por las circunstancias actuales. Que los “rescates” provengan precisamente de China en esta época parece poco probable, pero esto no quita que pueda haber entidades extranjeras interesadas en echar sus redes sobre los líderes de nicho vascos.

Bart Kamp

[1] Aunque haya una considerable desviación de la media por año, todos los casos siguen una evolución similar: mejoría hasta el año del take-over para caer en picado después.