Del déficit al superávit: ¿se ha producido un cambio estructural en el signo de la balanza por cuenta corriente en España? (I)

Asier Minondo

Con este post comenzamos la temporada 2021-2022 de Ekonomiaren Plaza. ¡Es ya nuestra décima temporada! En octubre de 2012 empezamos este proyecto para reflexionar, de una manera divulgativa y rigurosa, sobre nuestra realidad económica y ya llevamos escritos más de 300 posts. Muchas gracias a nuestros lectores por su fidelidad. Esperamos que esta temporada sigáis con nosotros y que podamos interesar a muchos nuevos lectores más.

Este nuevo post es el primero de una serie sobre la balanza por cuenta corriente española. Este tema no es nuevo en Ekonomiaren Plaza. Por ejemplo, en la pasada temporada, Iñaki Erauskin analizó el impacto que la Covid-19 había tenido sobre el saldo de la balanza por cuenta corriente. En esta serie de posts quiero ampliar el horizonte temporal del análisis y estudiar cuál ha sido la evolución del saldo de la balanza por cuenta corriente en España durante las últimas décadas.

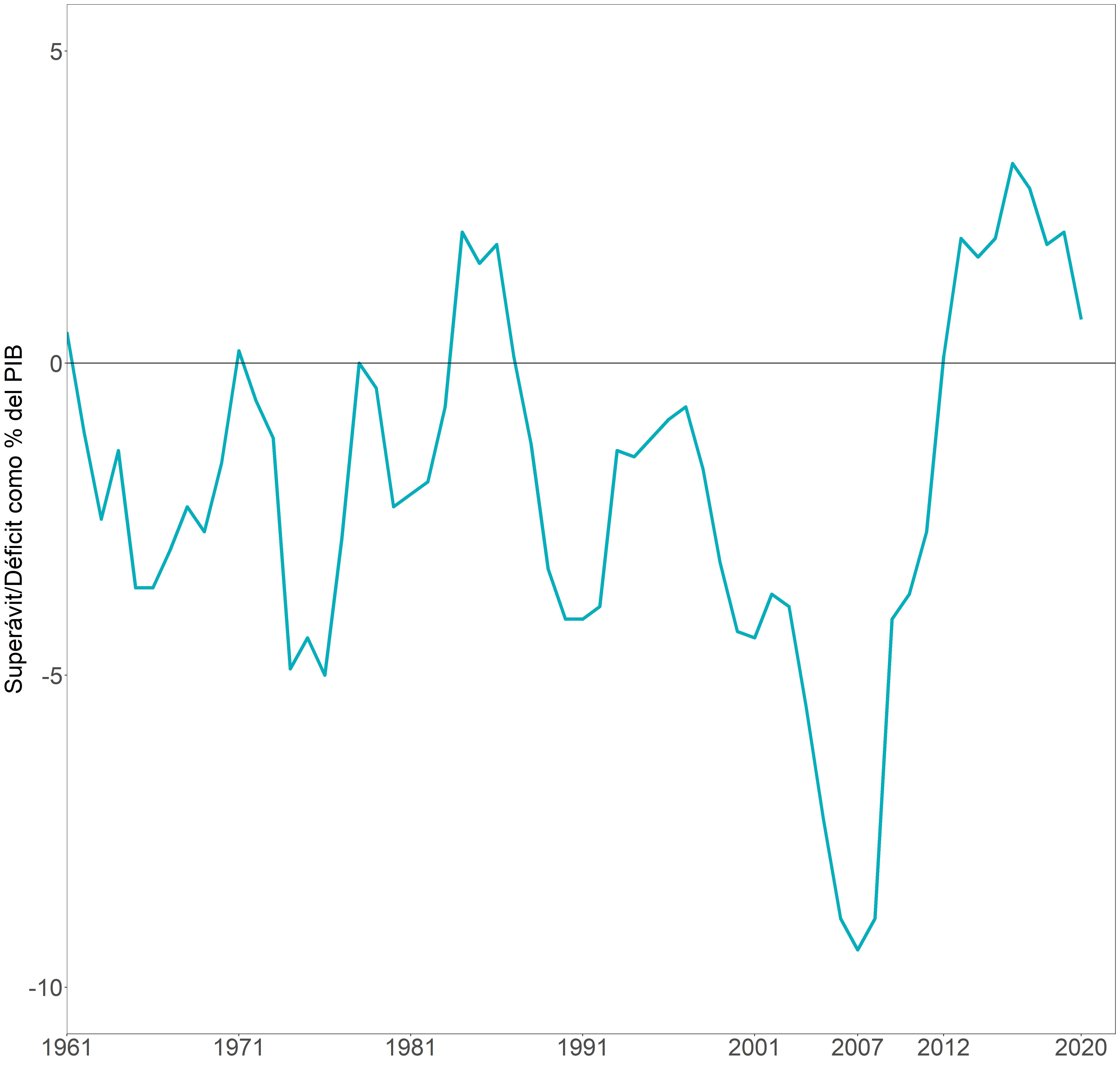

Como se muestra en el gráfico, entre 1961 y 2011, España presentó un déficit en la balanza por cuenta corriente en 44 de los 51 años incluidos en el periodo. Por ello, el saldo negativo en la balanza por cuenta corriente se consideraba uno de los rasgos distintivos de la economía española. En algunos años, además, el déficit fue muy elevado. Por ejemplo, en 2007, un año antes del estallido de la crisis financiera, el déficit por cuenta corriente se disparó hasta casi el 10% del PIB. Sin embargo, a partir de 2012 la balanza por cuenta corriente pasa a ser superavitaria y mantiene, de forma ininterrumpida, el saldo positivo hasta 2020, último año de la serie.

Balanza por cuenta corriente como porcentaje del PIB, 1961-2020

Nota: Hasta 1994 la balanza por cuenta corriente se calcula introduciendo los cambios metodológicos sucesivos aplicados hasta el V Manual de Balanza de Pagos del FMI. A partir de 1995, la cifra de la balanza por cuenta corriente se calcula siguiendo el VI Manual de Balanza de Pagos del FMI. Fuente: El Sector Exterior en 2020, Ministerio de Industria, Comercio y Turismo, 2021.

¿Por qué es importante si el saldo de la balanza por cuenta corriente es positivo o negativo? Para explicarlo, imaginemos que un país es una familia. La balanza por cuenta corriente sería la diferencia entre lo que ingresa y gasta una familia. Si la familia gasta más de lo que ingresa, se produce un déficit en la balanza por cuenta corriente. Este déficit se tendrá que cubrir reduciendo los ahorros de la familia o pidiendo un préstamo. Si una familia tiene año tras año un déficit en su balanza por cuenta corriente se irá quedando sin ahorros o estará cada vez más endeudada. En algún momento, los prestamistas dejarán de prestar o no habrá ahorros, y se deberá realizar un ajuste a la baja muy importante en los gastos de la familia. Lo más sensato, para una familia y para un país, es que a medio/largo plazo los ingresos y los gastos estén equilibrados. Por ello, son muy buenas noticias que España haya pasado de ser un prestatario crónico, con una creciente dependencia de la financiación exterior, a un país que ahorra y reduce su elevada posición deudora frente al exterior.

Para explicar el cambio en el signo de la balanza por cuenta corriente española debemos recordar, en primer lugar, que la balanza por cuenta corriente es el resultado de sumar cuatro sub-balanzas: (1) la balanza de bienes, también denominada balanza comercial, (2) la balanza de servicios, (3) la balanza de renta primaria, y (4) la balanza de renta secundaria. Las dos primeras recogen la diferencia entre las exportaciones e importaciones de bienes (por ejemplo, automóviles) y servicios (por ejemplo, el turismo). La balanza de renta primaria recoge la diferencia entre la renta que obtienen los factores de producción españoles en el extranjero (por ejemplo, los salarios que obtienen los temporeros españoles que van a trabajar a la vendimia francesa) y la renta que los factores de producción extranjeros obtienen en España (por ejemplo, los beneficios que Netflix obtiene en España). Finalmente, la balanza de renta secundaria recoge la diferencia entre las transferencias que España recibe del extranjero (por ejemplo, los fondos de la Unión Europea para mejorar la capacitación de los desempleados; los fondos que recibimos para infraestructuras se contabilizan en la balanza de capital) y las transferencias que España envía al extranjero (por ejemplo, las remesas que los inmigrantes envían a sus países de origen).

En todos los años del periodo 1961-2020, España tuvo un déficit en la balanza de bienes y un superávit en la balanza de servicios. Las sub-balanzas de renta primaria y renta secundaria han tenido, históricamente, un saldo negativo. Sin embargo, la balanza de renta primaria comenzó a presentar un superávit a partir del 2015. La balanza de bienes ha sido la sub-balanza que más ha contribuido al déficit estructural de la balanza por cuenta corriente en España. Y es la reducción del déficit de la balanza de bienes la que ha contribuido, en mayor medida, al cambio de signo que se produce en la balanza por cuenta corriente en España a partir de 2012. ¿Qué ha provocado este cambio en el saldo de la balanza comercial y, por tanto, en el saldo de la balanza por cuenta corriente? El objetivo de los próximos posts será responder a esta pregunta.