Sobre el impuesto sobre los GAFAs (o “Google tax”)

Recientemente las grandes tecnológicas, también conocidas por “GAFA” (por Google, Apple, Facebook y Amazon) por su “facilidad” para evitar los impuestos, están en el ojo del huracán de las autoridades impositivas para que “paguen más”. La OCDE ha publicado un informe provisional sobre este asunto (pincha aquí). De forma especial, también la Unión Europea está en ello.

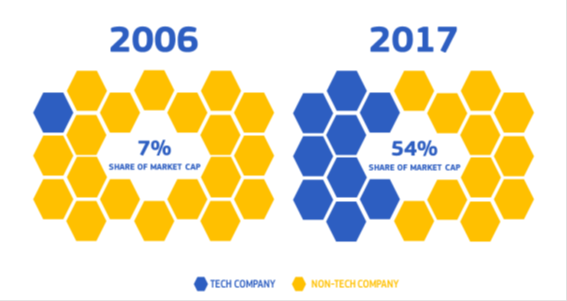

Los negocios digitales, tales como las compañías de social media (Facebook, Xing, Qzone, …), las plataformas colaborativas (Airbnb, Blablacar, Didi Chuxing, …), los proveedores de contenidos digitales (Netflix, HBO, Spotify, iQiyi, …) o los minoristas de comercio electrónico online (Amazon, Alibaba, Zalando, …), se están expandiendo enormemente, contribuyen al crecimiento económico, pero la normativa impositiva actual no está diseñada para gravar adecuadamente a dichas compañías, porque son globales, o virtuales o no tienen (apenas) presencia física. Algunos datos son muy ilustrativos de esta expansión, como se observa en las Figuras 1 y 2. Los ingresos de las 5 compañías más grandes del comercio electrónico minorista crecieron un 32% durante 2008 y 2016, mientras que los ingresos de todo el sector minorista en la Unión Europea crecieron un 1% en el mismo período, como muestra la Figura 1. Además, alrededor de un tercio del crecimiento de la producción industrial europea se debe al empuje de las tecnologías digitales. Así, mientras en 2006 sólo una de las compañías tecnológicas estaba entre las “top 20”, y suponía el 7% de la capitalización bursátil, en 2017, 9 de las “top 20” son empresas tecnológicas y suponen ya el 54% de la capitalización bursátil de las “top 20”, como muestra la Figura 2.

Figura 1. Crecimiento de los ingresos de las 5 compañías más grandes del comercio electrónico minorista, 2008-2016.

Fuente: Comisión Europea.

Figura 2. Proporción de capitalización bursátil de las empresas tecnológicas, dentro de las compañías “top 20” del mundo.

Fuente: Comisión Europea.

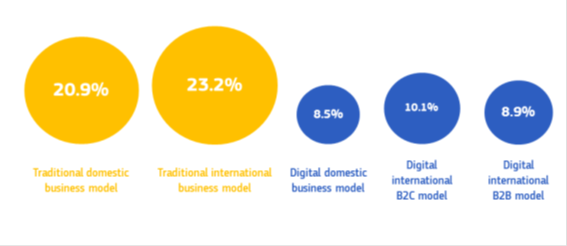

Junto a dicha expansión, la carga impositiva media efectiva de los modelos de negocios domésticos digitalizados se sitúa en torno al 8,5%, mientras el de los modelos de negocios tradicionales es del 20,9%, como se observa en la Figura 3. Ello es debido a las características de los modelos de negocios digitalizados, que se basan fuertemente en activos intangibles y se benefician de los incentivos fiscales, principalmente (pincha aquí para el caso de Starbucks en este blog).

Figura 3. Tipo impositivo medio efectivo en la Unión Europea-28.

Fuente: Comisión Europea.

Por todo ello, y para evitar una carga impositiva injusta e ineficiente, la Unión Europea quiere gravar de forma especial los beneficios de las compañías que cuentan con “una presencia digital significativa”. La idea que subyace en la propuesta es que el Impuesto de Sociedades debe gravar allí donde se crea el valor. Sin embargo, en un mundo digitalizado no está claro a menudo cuál es el valor, cómo medirlo o saber dónde se ha creado. Por ello, hay dos retos fundamentales:

- ¿Dónde gravar (el nexo)? Cómo fijar la carga impositiva en un país donde los negocios proveen servicios digitales sin apenas contar con presencia física.

- ¿Qué gravar (la creación de valor)? Cómo calcular el beneficio en los nuevos modelos de negocio digitalizados sustentados sobre activos intangibles, datos y conocimiento.

La Comisión Europea ha propuesto dos “soluciones”:

- El “ideal”, basado en una base impositiva corporativa consolidada común, con nuevas reglas para la imposición de las actividades digitales, con ajustes para evitar la doble imposición. Las compañías deberían pagar los impuestos en cada Estado miembro en el que lleguen a uno de los siguientes umbrales:

- Ingresos derivados de proveer servicios digitales por encima de 7 millones de euros.

- Más de 100.000 usuarios.

- Más de 3.000 contratos de negocios online.

Además, gravaría los beneficios derivados del manejo de los datos de los usuarios (ubicación de la publicidad, por ejemplo), de los servicios que conectan usuarios (de la economía colaborativa, por ejemplo), u otros servicios (suscripción a servicios streaming, por ejemplo).

- Un modelo “realista” provisional mientras se acuerda el modelo “ideal”: un impuesto provisional del 3% de los ingresos provenientes de los tres principales servicios, en los que el valor principal se crea a través de la participación de los usuarios, para aquellos negocios con unos ingresos anuales mundiales totales mayores de 750 millones de euros e ingresos anuales totales en la UE mayores de 50 millones de euros.

La Comisión ha propuesto que el impuesto sobre servicios digitales (DST, Digital Services Tax) sea del 3%. Estima que los Estados miembros recaudarían unos 5.000 millones de euros al año (pincha aquí para el informe completo; en el apartado 9.3.5 están los resultados y en el Anexo 8 la metodología). España podría recaudar alrededor de un 10% de esta cifra. Hay diferentes visiones a este respecto dentro del Consejo de la Unión (países pequeños como Luxemburgo o Malta se oponen a este impuesto), que es el que decidirá al final. Parece que el gobierno español tiene prisa en establecer este impuesto lo antes posible. Podría utilizarlo incluso para pagar una parte muy pequeña de las pensiones, dentro del Pacto de Toledo.

Veremos en qué queda …