Pandemia, Año 1: Algunas consecuencias macroeconómicas (II)

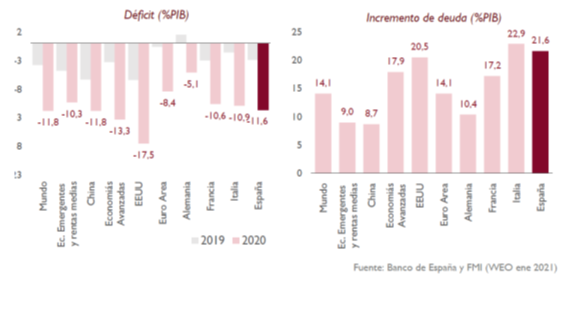

En mi último post analicé la situación macroeconómica tras un año de pandemia y me centré en la evolución del PIB y del desempleo (pincha aquí). Hoy lo complementaré estudiando la evolución de otras variables fundamentales. En efecto, las restricciones impuestas por la pandemia han traído consigo un aumento enorme del déficit público: se ha gastado mucho más, tanto por el gasto directo sanitario como por la mayor cuantía de las ayudas a distintos colectivos para mitigar el descenso de la actividad económica, como por el menor volumen de ingresos, asociado principalmente a la caída de la recaudación debido al descenso del PIB. El déficit público se ha financiado principalmente a través de un mayor endeudamiento del sector público: también ha aumentado mucho la deuda pública. El Gráfico 1 muestra el impacto de la pandemia sobre el déficit público y la deuda pública, medidas ambas en términos del PIB (como suele ser habitual). Como se puede observar, el déficit público se ha situado por encima del 10% en España en 2020 (2,9% en 2019) y la deuda pública ha aumentado en más de 20 puntos porcentuales del PIB (la mitad debido a la caída del PIB en el denominador de la ratio deuda/PIB y la otra mitad debido al déficit), bastante en línea con otros países avanzados. Así, la deuda pública pasó del 95,5% en 2019 a 117,1% en 2020.

Gráfico 1. Déficit público e incremento de deuda pública, ambos en % sobre PIB.

Fuente: AIReF

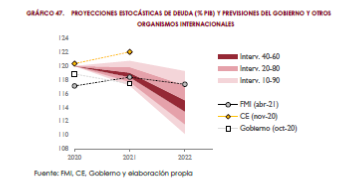

La evolución económica de estas variables dependerá, evidentemente, de la situación sanitaria. En este sentido, la mayor disponibilidad de las vacunas hace prever una mejora paulatina de las cuentas públicas y que el déficit público sea del 7,6% en 2021: aumento de ingresos por la mejora de la actividad económica, por la mejora por el denominador (al aumentar el PIB en la ratio), la retirada de las medidas puestas en marcha para paliar los efectos adversos de la pandemia, etc. Ello traerá consigo una estabilización de la ratio de deuda pública en 2021 y un paulatino descenso en 2022, como se puede observar en el Gráfico 2.

Gráfico 2. Evolución de la deuda pública, en % sobre PIB.

Fuente: AIReF.

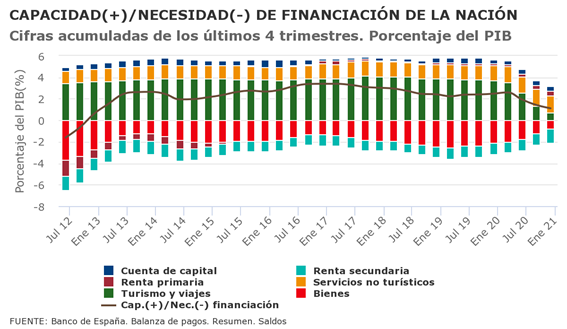

Por último, se halla el sector exterior. Tal como señaló Asier recientemente, las exportaciones y las importaciones sufrieron caídas importantes, que han ido recuperándose gradualmente. Si vamos un poco más allá y nos centramos en el saldo de las cuentas corriente y de capital, que equivale a la capacidad o necesidad de financiación de la economía, podemos observar en el Gráfico 3 que el saldo positivo ha ido reduciéndose hasta situarse por debajo del 1% del PIB (la línea marrón). Ello quiere decir que España está gastando (demanda interna) menos de lo que produce (PIB), lo que ayuda a que la deuda externa española vaya disminuyendo, pero a un ritmo menor que en los años precedentes. Fue la gran burbuja financiera antes de la Gran Recesión (o Crisis Financiera Global) la que trajo consigo un aumento enorme de la deuda externa: se gastaba más de lo que producía, lo que generó necesidades de financiación externas enormes para la economía española. El menor saldo positivo de turismo y viajes ha tenido su efecto en este descenso del saldo global.

Gráfico 3. Saldo de las cuentas corriente y de capital y componentes (% s/PIB).

Fuente: Banco de España

Fuente: Banco de España

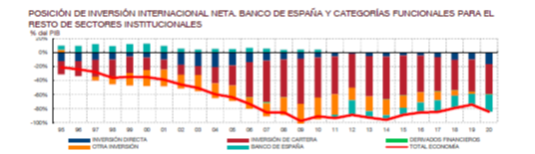

Estrechamente relacionado con lo anterior, podemos observar en el Gráfico 4 que la posición de inversión internacional neta (línea roja), que contabiliza los activos españoles menos los pasivos españoles, ha empeorado un poco en 2020 su evolución favorable de los últimos años, situando la posición deudora neta española ligeramente por encima del 80% del PIB. Otra vez, la evolución futura positiva de la capacidad de financiación de la economía española y de la posición de inversión dependerá de la evolución de la pandemia.

Gráfico 4. Posición de inversión internacional neta (% s/PIB).

Fuente: Banco de España.

Fuente: Banco de España.

Además, sobre todo esto, sobrevuelan el Plan de Recuperación para Europa (750.000 millones de €) y el instrumento asociado NextGenerationEU (“los Fondos Europeos” de los que tanto se habla últimamente), y el Plan de Recuperación, Transformación y Resiliencia español, que deberían ayudar en la recuperación post-pandemia. La semana pasada el economista Manuel Hidalgo, de la Universidad Pablo Olavide, a quien mencioné también en mi post anterior, escribía un artículo muy interesante en Vozpópuli sobre lo importante que es que este plan ayude a reformar la economía española en la dirección correcta.

A ver si se cumple.