El “e-euro” que viene: CBDC o Central Bank Digital Currency o “Dinero Digital”

El mercado de las criptomonedas (Bitcoin, …), o quizás mejor, criptoactivos, está en plena ebullición. Hace ya un tiempo hablé de ellas (pincha aquí) y básicamente creo que ha cambiado poco en lo fundamental. Por ello, aprovecharé que el 20 de octubre de 2020 se creó la primera moneda digital emitida por un banco central, el “Sand Dollar, the digital version of the Bahamian dollar (B$)” para hablar de la “Central Bank Digital Currency” (CBDC, por sus siglas en inglés) o Monedas Digitales emitidas por los Bancos Centrales. Algunos decían que la primera CBDC del mundo sería el Renminbi/Yuan digital chino, pero los bahameños se han adelantado, si bien en algunas partes de China ya están probando el e-Yuan desde octubre de 2020. Más recientemente, el 31 de marzo de 2021, el Banco Central del Caribe Oriental (Eastern Caribean Central Bank o ECCB), que agrupa a 8 de sus islas, Antigua y Barbuda, Granada, San Cristóbal y Nieves, Dominica, Santa Lucía y San Vicente y las Granadinas, lanzó el piloto “DCash”, que funciona a través de una app de móvil, para 4 de sus islas, Antigua y Barbuda, Granada, San Cristóbal y Nieves y Santa Lucía. Se espera que el resto de las islas se unan al proyecto a lo largo de 2021. Este caso tiene el interés adicional de que es la primera unión monetaria (son 8 países soberanos) que lanza una CBDC.

La aparición de las CBDC tiene que ver con los movimientos importantes que están teniendo lugar en la manera en que realizamos nuestros pagos: cae el uso del efectivo en manos del público, cada vez se utiliza más el dinero que se ha emitido de forma privada y van abriéndose paso métodos de pago alternativos. Algún experto sugiere, también, que el anuncio de lanzamiento de la moneda digital (privada) Libra-Diem por Facebook fue otra de las chispas que encendió el interés de las autoridades de los países por las CBDC. Y, claro está, por el impacto que todo ese nuevo mundo pueda tener sobre el mantenimiento de la estabilidad monetaria y financiera, los bancos centrales se han puesto manos a la obra.

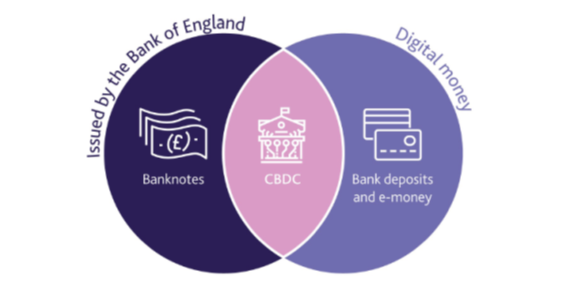

La CBDC es una “forma digital de dinero de bancos centrales distinta de los saldos en cuentas tradicionales de reserva o de liquidación” (Banco de Pagos Internacionales, en Basilea; pincha aquí para el informe). En efecto, la CBDC es un instrumento de pago digital, denominado en la unidad de cuenta nacional, que es directamente un pasivo/deuda del banco central, que se usa como medio de pago y como depósito de valor. Lo que se viene trabajando hoy día es en una CBDC que pueda utilizar el público en general en su día a día. Paralelamente, también existen algunas CBDCs restringidas a los pagos de los mercados financieros mayoristas. El Gráfico 1 muestra el papel que cumpliría la CBDC, situándose entre aquellos instrumentos emitidos por el banco central y el dinero digital. Hoy día el público sólo puede disponer de dinero emitido por el banco central como efectivo (billetes y monedas). Y sólo las entidades financieras pueden poseer dinero electrónico del banco central, en forma de reservas. A diferencia del efectivo, la CBDC sería electrónico y, a diferencia de las reservas, estaría disponible para las familias y las empresas. La CBDC equivaldría a un efectivo digital, pero puede tomar otras características dependiendo de cual sea su diseño final. El propio Banco Central Europeo (BCE) lo llama euro digital, que supondría un complemento del efectivo y de los depósitos en el banco central, para que se utilice en los pagos directamente por parte de las familias y las empresas (que no son entidades financieras), en lugar de utilizarlo sólo las entidades financieras en el mercado financiero mayorista.

Gráfico 1. CBDC: Una forma electrónica de dinero del banco central.

Fuente: Bank of England.

La CBDC se tiende a mezclar con las criptomonedas-activos a veces. Por ello, antes de entrar en más detalles sobre el euro digital, conviene señalar que el euro digital sería un dinero de banco central sin riesgo (1€ de hoy=1€ de mañana), mientras las criptomonedas-activos (Bitcoin, …) no son un pasivo/deuda de ninguna entidad y no tienen un marco de confianza que estabilice su valor por lo que son muy volátiles (con un componente especulativo elevado) e ilíquidos. Dentro de las criptomonedas-activos existen las “stablecoins”, que son unidades de cuenta (valor) digitales que difieren de las monedas actuales existentes (depósitos, …) y se basan en un conjunto de instrumentos de estabilización para minimizar las variaciones de su precio respecto a una moneda o cesta de monedas, tales como Tether, Coinbase, … (pincha aquí para ver algunos ejemplos).

Para entender este movimiento “revolucionario” de las CBDCs conviene tener en cuenta los escenarios que contempla el BCE respecto a las funciones básicas de los bancos centrales (“Report on a digital euro” del BCE, octubre de 2020; más recientemente, el BCE ha publicado los resultados de la encuesta sobre el euro digital que realizó durante estos últimos meses a la ciudadanía europea; dicho sea paso, me ha llamado mucho la atención que de los 8.221 participantes casi la mitad eran alemanes (47%) y España es el país de la zona del euro con menor participación relativa con apenas unas 200 personas (los gráficos utilizados no son muy claros) … mientras responden una veintena de luxemburgueses aproximadamente, o que el 87% de los encuestados eran hombres; el propio informe reconoce el sesgo que contienen los resultados …).

- Una CBDC disponible para los ciudadanos puede ayudar en la digitalización e independencia de la economía europea, al facilitar los pagos. Ello requiere una eficiencia digital mejorada, con un euro digital que esté a la última en el ámbito tecnológico.

- El papel del efectivo en manos del público como medio de pago disminuye significativamente, lo que “obliga” al Eurosistema a pensar en alternativas seguras a dineros y medios de pago privados. En efecto, el euro digital tiene que ser barato de usar, seguro, sin riesgo, fácil de usar y eficiente. Ello requiere que el euro digital sea lo más parecido posible al efectivo en manos del público.

- Un dinero en forma de (1) dinero de banco central, (2) depósitos de entidades financieras y (3) dinero electrónico, aparte del denominado en euros, puede llegar a ser una alternativa creíble como medio de pago e incluso depósito de valor en el área del euro. Aquí entrarían las CBDC emitidas por bancos centrales extranjeros, dineros privados (stablecoins, …), .. que podrían desestabilizar la soberanía financiera, económica e incluso política. Ello requiere de un euro digital competitivo “a la última”.

- Si el Eurosistema concluye que en el futuro la emisión del euro digital es necesario o beneficioso para la política monetaria. Ello requiere que si se considera que el euro digital es un instrumento para mejorar la transmisión de la política monetaria, el euro digital debería ser remunerado con un tipo de interés que pueda ser modificado en el tiempo.

- Existe una necesidad para mitigar la probabilidad de que un ciberataque, desastre natural, pandemia u otro suceso extremo pueda dificultar la provisión de servicios de pago. Ello requiere que el euro digital se base en canales resilientes separados de otros sistemas de pago.

Además de estos escenarios hay otros dos relacionados con los objetivos más amplios de la Unión Europea. Así:

- El papel internacional del euro adquiere más relevancia como un objetivo del Eurosistema, lo que requerirá que el euro digital sea accesible fuera de la zona del euro, acorde con los objetivos del Eurosistema.

- El Eurosistema decide apoyar las mejoras en los costes y huella ecológica de los sistemas monetarios y de pago. Ello requerirá que el euro digital reduzca el coste del sistema de pagos actual y utilice soluciones tecnológicas que minimicen la huella ecológica.

Así, pues, el euro digital es una apuesta muy ambiciosa con implicaciones variadas sobre:

- El sector bancario, la política monetaria y la estabilidad financiera, porque puede influir sobre la capacidad de intermediación de las entidades financieras y los tipos de interés sin riesgo. Imaginemos, por ejemplo, que un ciudadano, en lugar de realizar los depósitos en una entidad financiera, lo haga como pasivo/deuda del banco central.

- La rentabilidad y la asunción de riesgos del banco central, porque alteraría su balance.

- La reputación y otros riesgos, debido al impacto sobre su imagen. Por ejemplo, el BCE no querría implicarse en un proyecto muy costoso sin unos beneficios muy claros.

- La seguridad y eficiencia de los pagos minoristas, de modo que, en lugar de dificultar el funcionamiento del sistema de pagos, lo mejore.

- El uso transfronterizo del euro, debido a su impacto sobre movimientos de capitales y el tipo de cambio del euro y, a su vez, sobre la política monetaria.

- El ciberriesgo, debido al posible impacto de los ciberataques sobre la política monetaria, la estabilidad financiera, el riesgo financiero y la eficiencia del sistema de pagos.

Junto a todo ello, se hallan otros aspectos importantes sobre el euro digital, tales como:

- Su situación legal.

- Sus posibilidades de diseño funcionales.

- Los enfoques técnicos y organizacionales para llevarlo a cabo.

En resumidas cuentas, todavía hay mucha tela que cortar, pero ya se ha comenzado con el proceso, cuyo resultado concreto se desconoce, por ahora.

Se espera una decisión para comenzar o no el proyecto del euro digital para mediados de 2021, aunque Luis de Guindos, Vicepresidente del BCE, ya ha dicho que “For us, the digital euro is not an option, it’s something we just have to do” el 2 de marzo de 2021.

Falta muy poco, por tanto, para la (esperada) decisión final.

Parece que la propia Presidenta del BCE, Christine Lagarde, vaticina que el euro digital puede llegar en 2025.

Habemus e-euro dentro de …