Una radiografía de la “carga” del Impuesto sobre Sociedades en Gipuzkoa

@InakiErauskin

Tras mi último post sobre el IRPF resulta conveniente dedicarle un rato a otro impuesto directo, el Impuesto sobre Sociedades (IS). Tal como señala en la propia página de la Diputación Foral de Gipuzkoa (DFG), “El Impuesto sobre Sociedades, grava las rentas, o sea, los beneficios obtenidos por los sujetos pasivos. Este impuesto lo pagan las Sociedades mercantiles por los beneficios obtenidos, y está en función de los mismos.”

Antes de analizar los datos del IS conviene recordar y añadir algunos datos sobre el IRPF y los salarios. Como señalé en el post anterior, el PIB de Gipuzkoa en 2021 fue de 26.037,448 millones de euros y de las 390.988 declaraciones presentadas, la base liquidable total (que, a su vez, es igual a la base imponible menos las reducciones de la base imponible – aportaciones a EPSVs, …-) fue de 10.776,457 millones de euros. Por un lado, este importe minusvalora el importe total de los salarios recibidos por los asalariados, al menos por dos razones: la cifra se refiere a la base liquidable no a la base imponible (que es mayor) y no tiene en cuenta las cotizaciones sociales a cargo de la empresa en el caso de los asalariados (que es de más de un 30% sobre el salario bruto). Por otra parte, la base liquidable sobrevalora el importe total de los salarios recibidos por los asalariados al menos por dos razones: hay personas que reciben rentas que no son salarios, como, por ejemplo, las pensiones y, por otro lado, hay trabajadores por cuenta ajena (autónomos) que perciben rentas de sus actividades económicas que no es un salario propiamente dicho. Hay otra fuente en la DFG sobre los salarios (escribí un post sobre ello aquí hace tiempo) y señala que el importe total de los salarios fue de 7.486,633 millones de euros en 2021, que, sumando la seguridad social a cargo de la empresa se acercaría a los 10.000 millones de euros. Estas dos grandes cifras no se alejan mucho. Mirando los datos del Instituto Vasco de Estadística (Eustat), la remuneración de asalariados (que sí incluye la Seguridad Social a cargo del empleador) fue de 12.529,263 millones de euros en 2021 en Gipuzkoa y esto supone que la discrepancia entre ambas magnitudes, la real y la estimada, sería de, aproximadamente, un 25%, que no es poco.

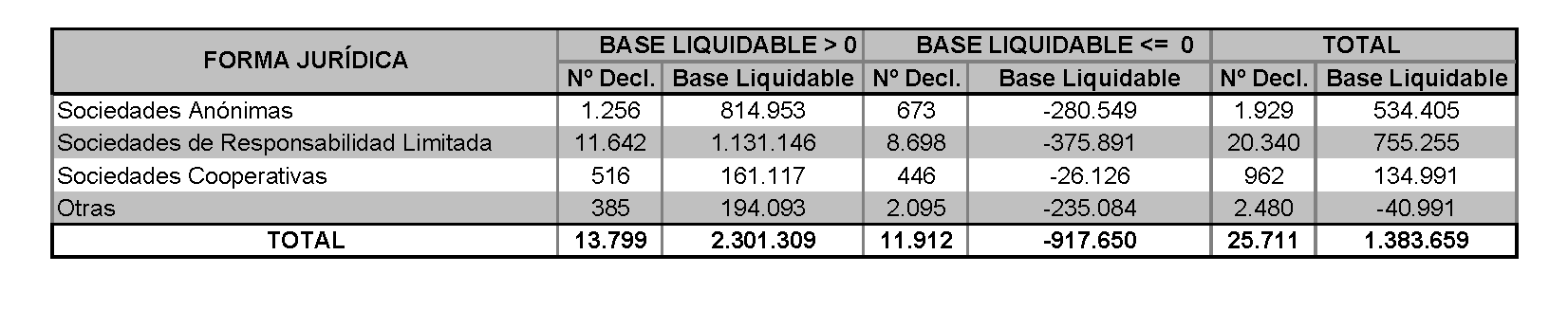

En Tabla 1 se presentan el número de declarantes en el IS y su base liquidable según su forma jurídica en 2021. Tomando los datos de la propia DFG en 2021, había 1.929 declaraciones de sociedades anónimas (SA) en el IS en Gipuzkoa, 20.340 de Sociedades de Responsabilidad Limitada (SL), 962 de sociedades cooperativas y 2.480 de “otras”, esto es, 25.711 declaraciones en total. A su vez, de todas estas declaraciones, en 24.657 el ámbito de operaciones de las sociedades fue Gipuzkoa, en 67 fue la CAPV y en 987 fue el Régimen Común (todo el Estado menos los territorios forales) y Navarra. Todas esas declaraciones generaron una base liquidable total del IS imputada a Gipuzkoa de 1.383,659 millones de euros en 2021. Lo primero que llama la atención viendo las cifras es la enorme diferencia que existe entre la base liquidable del IS con la base liquidable del IRPF, de casi 11.000 millones de euros, sobre lo que profundizaré más abajo. Además, se puede observar que la gran mayoría de sociedades son SL. Es remarcable, también, el gran número de sociedades con base liquidable negativa, esto es, en pérdidas: casi la mitad de las sociedades están en esta situación. Sin embargo, la suma de las bases liquidables positivas, por encima de los 2.000 millones de euros, son superiores a los casi 1.000 millones de euros que suponen el total de bases liquidables negativas. Es reseñable, también, que las SA, a pesar de ser “pocas” relativamente, suponen un volumen considerable del total de las bases liquidables, porque probablemente serán las empresas más grandes del territorio.

Podemos aventurarnos a comparar la base liquidable del IS con los beneficios de las empresas en Gipuzkoa. Podemos aproximar una cifra de beneficios de las empresas en Gipuzkoa recurriendo al excedente neto de explotación que proporciona el Eustat para la CAPV en 2021, 24.573,093 millones de euros. El excedente neto de explotación recoge grosso modo los beneficios de las empresas, e incluye las rentas mixtas de los autónomos. Teniendo en cuenta que la remuneración de asalariados de Gipuzkoa es prácticamente un tercio del de la CAPV, si la extrapolamos a la cifra anterior de casi 25.000 millones de euros, el excedente neto de explotación de Gipuzkoa en 2021 fue de 8.191 millones de euros aproximadamente (un tercio del total). A esta cifra deberían restársele los “salarios” de los autónomos, que serían aproximadamente un 15% de la remuneración de asalariados antes mencionada de casi 13.000 millones de euros (debido a que el número de ocupados es mayor que el número de asalariados), lo que supondría una cifra cercana a los 2.000 millones de euros. En suma, llegamos a una cifra aproximada de 6.000 millones de beneficios empresariales en Gipuzkoa, que es una cifra muy superior a la base liquidable total antes mencionada de 1.384 millones de euros para 2021, esto es, la discrepancia entre la estimación de los beneficios y la base liquidable del IS es muchísimo mayor que en el caso de los salarios y la base liquidable del IRPF. Incluso si tomamos el resultado contable de las sociedades con base liquidable positiva, de casi 3.000 millones de euros (detallo más abajo), las discrepancias con las magnitudes macroeconómicas del Eustat son muy grandes.

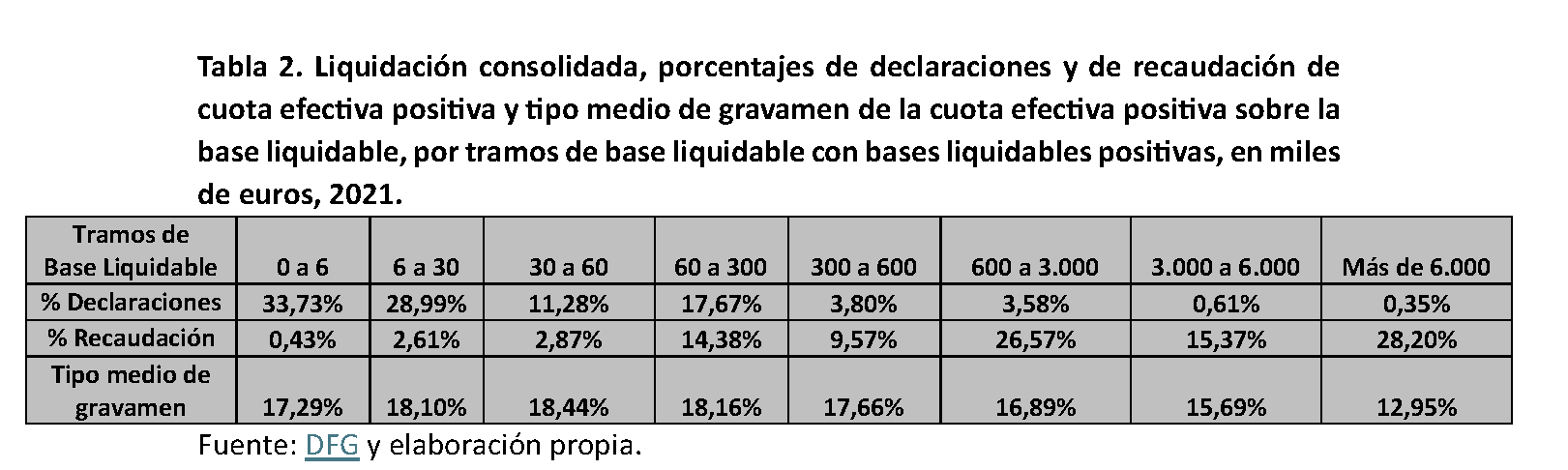

Resulta útil saber en qué tramos de la base liquidable se recauda el IS. La Tabla 2 muestra los tramos de base liquidable en miles de euros, el porcentaje de declaraciones de ese tramo, el porcentaje de recaudación de cuota efectiva positiva (que es igual a la base liquidable por el tipo impositivo menos las deducciones, aproximadamente) y el tipo medio de gravamen de la cuota efectiva positiva sobre la base liquidable de ese tramo para las declaraciones con bases liquidables positivas. Resulta muy evidente que en los tramos bajos hasta 60.000€, que componen el 74% de las declaraciones, se recauda poco relativamente: no se llega al 6% del total de la cuota efectiva positiva. Por el otro extremo, el grueso de la recaudación de cuotas efectivas positivas se concentra en los tramos de 600.000 o más euros: apenas un 4,5% de las declaraciones recaudan casi el 70% de toda la cuota efectiva positiva, que es de 366.611€ para un total de base liquidable positiva de 2.234,938 millones de euros (el 0,35% de las declaraciones recaudan casi el 30%). En el tramo central de 60.000€ a 600.000€ apenas un 20% de las declaraciones recauda casi un 25%. Se observa también que el tipo medio de gravamen de la cuota efectiva positiva sobre la base liquidable, salvo para los dos primeros tramos, muestra una tendencia descendente: a mayor base liquidable menor es el tipo medio de gravamen. La media del tipo medio de gravamen se sitúa en el 15,93%.

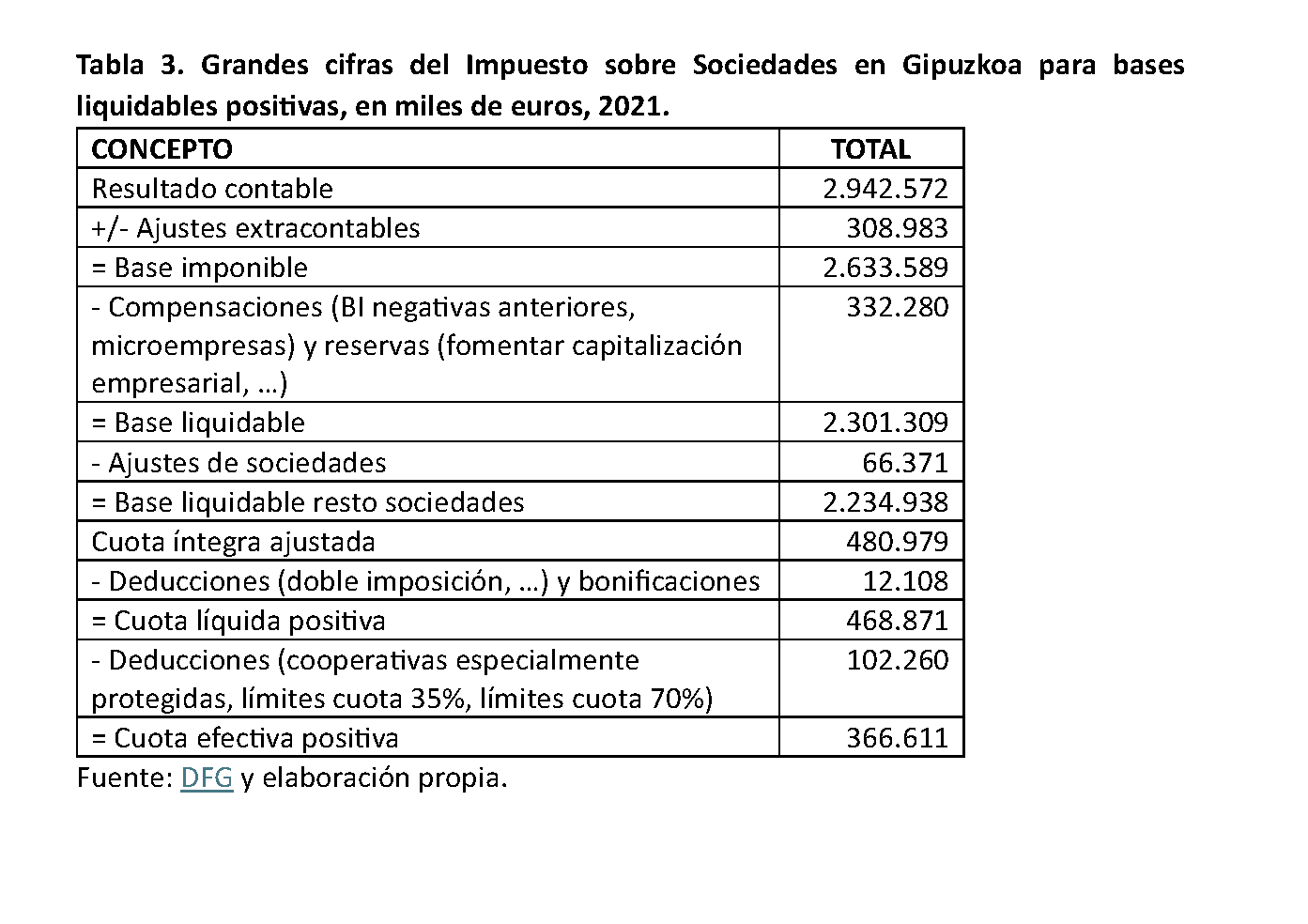

Para terminar este post conviene resumir las grandes cifras del IS, que vienen recogidas en la Tabla 3. El resultado contable del IS para bases liquidables positivas en Gipuzkoa fue de casi 3.000 millones de euros. Tras los ajustes extracontables positivos o negativos, compensaciones (bases imponibles negativas de años anteriores, compensación tributaria de microempresas) y reservas (fomentar la capitalización empresarial, especial nivelación de beneficios, fomento emprendimiento, …), la base liquidable se reduce hasta los 2.301 millones de euros. La cuota íntegra ajustada se acerca a los 500 millones de euros, lo que supone un tipo medio de gravamen del 21,5% sobre la base liquidable ya ajustada. A partir de ahí llegan las deducciones (doble imposición y otras) y bonificaciones, dando lugar a la cuota líquida positiva, y restando otras deducciones (cooperativas especialmente protegidas, límite cuota 35%, límite cuota 70%), a la cuota efectiva positiva de casi 367 millones de euros. Ello supone un tipo medio de gravamen de la cuota efectiva positiva del 16% sobre la base liquidable ya ajustada o del 12,46% sobre el resultado contable. La comparación con la recaudación del IRPF es muy ilustrativa: el IRPF recauda 2.011 millones de euros, casi 5,5 veces más que el IS.

Pero hay más, la Tabla 3 es solo sobre las sociedades con base liquidable positiva, pero están también las sociedades con base liquidable negativa (“pérdidas”). Son 11.912 declaraciones que, con un resultado contable de -377,474 millones de euros, les corresponde una base liquidable negativa (incluido resto de sociedades) de casi 900 millones de euros. Y como la cuota efectiva positiva es 0€ (por las pérdidas), a estas sociedades se les devuelven las retenciones y pagos a cuenta realizados de casi 100 millones de euros.

Leía hace poco que parece que se acerca una reforma fiscal en Euskadi. Veremos en qué se concreta.

A la vista de estos datos, creo que resulta imprescindible reflexionar acerca del papel y la “carga” que el IRPF y el IS (además de las cotizaciones sociales y el IVA) deben cumplir en una sociedad próspera como la nuestra.

@InakiErauskin