El “misterio” de la inversión extranjera directa y los paraísos fiscales

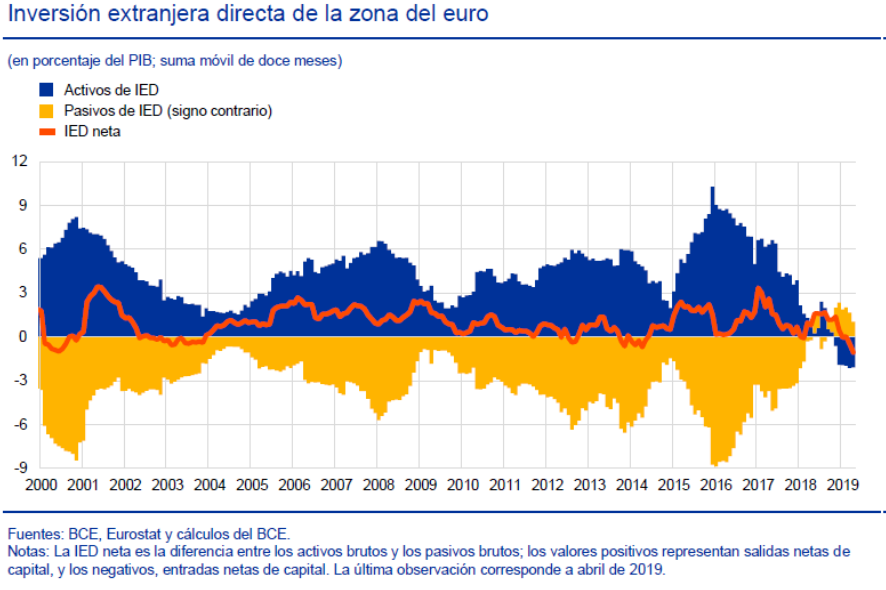

En 2018 los flujos brutos de inversión extranjera directa (IED) en la zona del euro sufrieron una reversión por primera vez desde la creación del euro, tal como señala el Informe Económico (5/2019) del Banco Central Europeo (pincha aquí para el informe). Según el Fondo Monetario Internacional (FMI), “la inversión extranjera directa refleja el objetivo de establecer un interés duradero por parte de una empresa residente en una economía (el inversor directo), en una empresa domiciliada en una economía diferente de la del inversor directo (la empresa de inversión directa)”, esto es, recoge la compra y la venta de empresas entre residentes y no residentes, entre otras operaciones. La disminución de la IED ha venido tanto desde el lado de los pasivos (en amarillo) como del de los activos (en azul), como muestra el Gráfico 1. En el caso de los flujos de pasivos de IED, éstos se volvieron positivos: hubo desinversión por parte de las empresas matrices extranjeras residentes fuera de la zona del euro o de las filiales extranjeras radicadas dentro de la zona del euro. Algo similar ocurrió con los flujos de activos de IED: desinversiones de las empresas matrices residentes en la zona del euro o de las filiales extranjeras ubicadas fuera de la zona del euro. Todo esto suena poco interesante, pero …

Gráfico 1: IED en la zona del euro

Fuente: Boletín Económico (5/2019) del Banco Central Europeo.

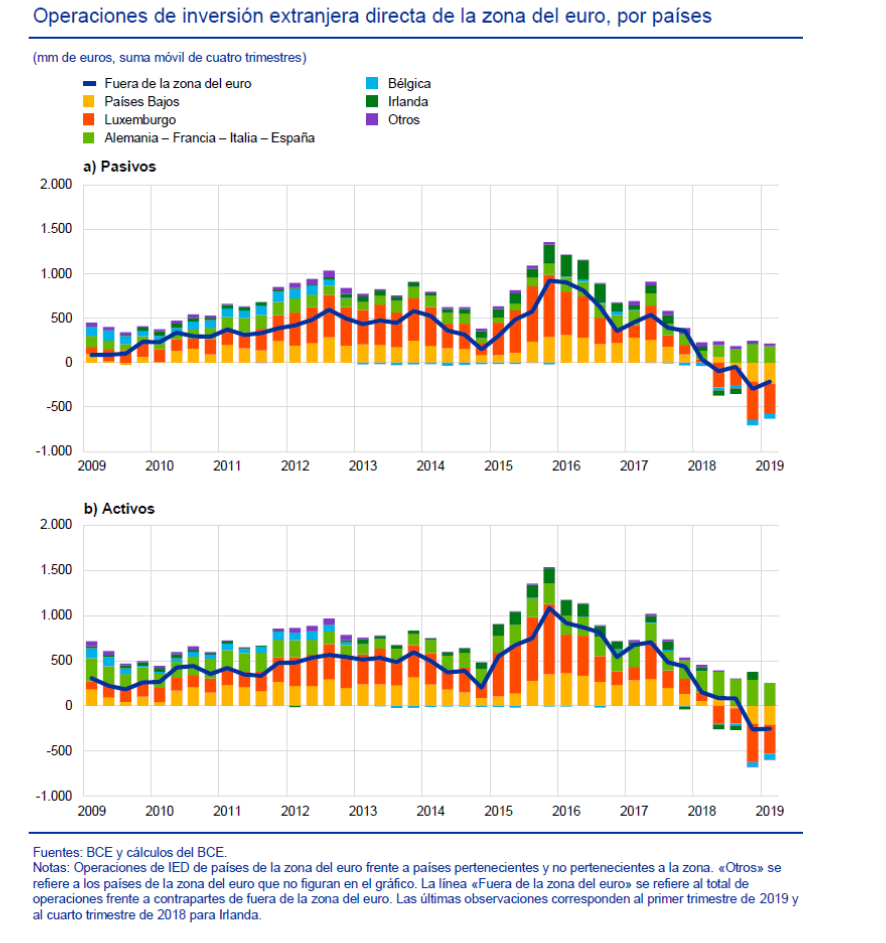

lo llamativo de todo lo anterior radica en su composición geográfica y su porqué: Luxemburgo y los Países Bajos fueron los grandes “culpables” del cambio de la tendencia, junto con Irlanda y Bélgica en menor medida, como se puede observar en el Gráfico 2 (panel a). Es en esos países donde se centra el descenso de los pasivos y activos. Por el contrario, en el resto de los países (entre ellos España) se sigue captando la IED de forma regular.

¿Qué esconde este comportamiento atípico de la IDE? Muy probablemente, el funcionamiento de las entidades de propósito especial (EPE; en inglés SPE, Special Purpose Entities) constituidas por las empresas multinacionales. Según el FMI, “Una entidad de propósito especial residente en una economía es una entidad jurídica formalmente registrada o constituida, reconocida como una unidad institucional, sin empleado o con cinco empleados como máximo, con ninguna o escasa presencia física y ninguna o escasa producción física en la economía en la que está establecida”. Están controladas por no residentes y se crean para lograr ventajas en el país de acogida, tales como, acceder a los mercados de capitales, proteger al propietario de riesgos financieros, reducir la carga de los impuestos, y proteger la confidencialidad de las operaciones y sus propietarios. Normalmente las EPEs trabajan con no residentes y la mayor parte de su balance está compuesto por activos y pasivos transfronterizos. No suelen canalizar operaciones reales de IDE, tales como fusiones y adquisiciones de empresas, o nuevos proyectos de inversión, sino que son simplemente vehículos de inversión (canalizan flujos de capitales). Los países que acogen EPEs se convierten en economías de tránsito; el destino final es otro país. Un ejemplo claro son los Países Bajos, como señalamos en este blog hace años con Starbucks, pero hay muchos otros. La IDE de tránsito tiene dos efectos para sus economías: uno, infla los flujos brutos de IDE y, dos, amplifica el volumen de flujos de activos y pasivos.

Esta reversión de la IDE en 2018 parece que se debe fundamentalmente a la implicación de las EPEs porque:

- Afectó también a los flujos brutos de activos, que disminuyeron (panel B del Gráfico 2), y

- En las cuatro economías más grandes de la zona del euro (Alemania, Francia, Italia y España), donde parece que la IED es real y el impacto de las EPEs es mucho menor, apenas variaron los flujos brutos y netos de IED (Gráfico 2).

Los EE.UU. es el país que más ha contribuido a esta reversión de los flujos brutos de IED. Así, por ejemplo, las inversiones de entidades neerlandesas en compañías de grupos extranjeros cayeron en 198.000 millones de euros el último trimestre de 2018, y las inversiones extranjeras en compañías de grupos neerlandeses cayó 187.000 millones, todo ello debido principalmente al comportamiento de las multinacionales estadounidenses (nótese que el PIB trimestral neerlandés es de, aproximadamente, ¡225.000 millones de euros!), que, para simplificar su estructura internacional, liquidaron sus EPEs. Buena parte de todo esto tiene que ver con la rebaja impositiva en los EE.UU. a las corporaciones en 2018 (pincha aquí). Lo mismo ha ocurrido en Luxemburgo (pincha aquí). El FMI también le ha prestado atención a este sorprendente hecho (pincha aquí).

Gráfico 2. Operaciones de IED de la zona del euro, por países.

Fuente: Boletín Económico (5/2019) del Banco Central Europeo.

Todo lo anterior lleva, por supuesto, al tema de la erosión de la carga impositiva sobre las empresas (profit shifting de las corporaciones hacia los países con fiscalidades más favorables) , sobre la que hablamos hace más de un año en este blog. En este sentido, el FMI distingue entre los paraísos (refugios) fiscales y los países en los que tiene lugar una actividad económica real sustancial que, a su vez, cuentan con muchas EPEs. Es evidente que son “fenómenos” distintos, pero ambos van de la mano. En la Unión Europea, por ejemplo, hay 7 países con planificación fiscal agresiva (aggressive tax planning countries), que son Bélgica, Chipre, Hungría, Irlanda, Luxemburgo, Malta y los Países Bajos.

Hay que establecer sistemas impositivos smart para que toda esta actividad “creativa” sea gravada justamente …