La transformación de la banca española: Algunos datos básicos

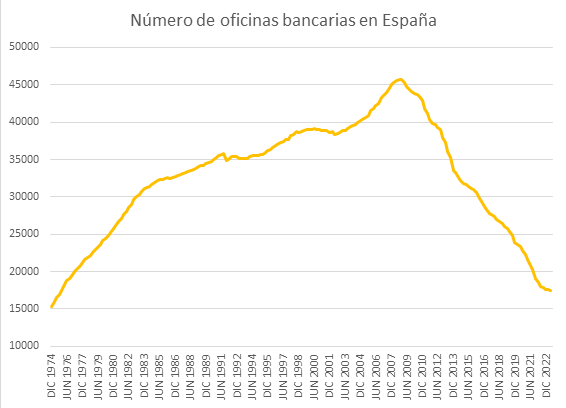

Hace poco me tocaba preparar las clases para describir la situación de la banca española en la asignatura de Economía Española y Mundial-Entorno Económico en el 2º curso del grado en ADE en Deusto Business School (campus de Donostia). Algunos datos básicos reflejan el enorme cambio estructural del sector. Por ejemplo, el Gráfico 1 muestra el número de oficinas bancarias (entidades de depósito) en España. En junio de 2023 había 17.517 oficinas en España, en septiembre de 2008 había 45.707 oficinas (máximo número de sucursales) y 15.311 al comienzo de la serie en diciembre de 1974. La cifra del descenso es enorme: el número de oficinas disminuyó en un 61,7% desde 2008 hasta 2023.

Gráfico 1. Número de oficinas bancarias (de entidades de depósito) en España, 1974-2023.

Fuente: Banco de España, Boletín Estadístico.

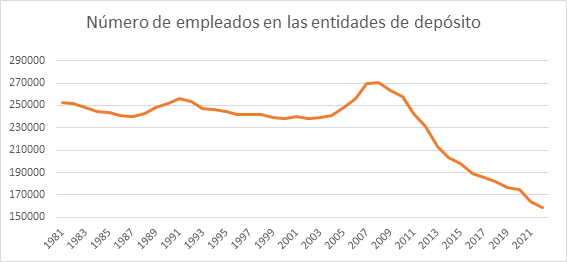

El Gráfico 2 muestra el número de empleados en las entidades de depósito. Había 270.855 empleados en 2008 y 158.327 en 2022, lo que supone un descenso del 41,5%, un cambio enorme también.

Gráfico 2. Número de empleados en las entidades de depósito.

Fuente: Banca de España, Boletín Estadístico.

La evidencia anterior puede llevar a pensar que el sector bancario es menos rentable u obtiene menos beneficios ahora. Nada más lejos de la realidad. Si nos fijamos en el resultado de la actividad de explotación (que es igual al margen de intermediación de intereses menos los gastos de explotación, tales como los salarios y otros), medido en % sobre el balance medio ajustado, esto es, los beneficios sobre la inversión realizada, es de 1,1% en el segundo trimestre de 2023. Debemos remontarnos hasta 1992 para observar cifras similares, o a fechas de 40 años atrás para cifras de mayor rentabilidad. Estos números pueden parecer “pequeños”, pero debe tenerse en cuenta que el volumen de activos de la banca es enorme, cerca de los 3 billones de euros (donde el billón es de los de 12 ceros; el PIB español es de 1,4 billones de euros aproximadamente). Un dato añadido interesante es que la rentabilidad sobre los fondos propios de las entidades bancarias, esto es, la que reciben sus accionistas sobre el valor nominal de sus acciones, llega hasta el 12,3% en el segundo trimestre de 2023, que es una cifra muy alta. Hay que remontarse a los años previos a la burbuja inmobiliaria para encontrar cifras similares o mayores: 2007 fue un año excepcional, con rentabilidades de casi el 24%. El apalancamiento hace magia en estos casos: si la rentabilidad de los activos de la banca (préstamos concedidos) es alta, financiarse con fondos ajenos (préstamos recibidos) en lugar de fondos propios (acciones), cuando la rentabilidad de los activos de la banca es mayor que el coste de los fondos ajenos, es una gran ventaja para la rentabilidad del accionista.

Para tener una visión más concreta es útil, además, centrarse en los beneficios absolutos del sistema bancario español. En los dos primeros trimestres de 2023 los beneficios (resultados de explotación) han sido de 15.033 millones de euros, mientras en 2022 fueron de 22.108 millones de euros; según el Banco de España, el 5% de esta cifra se destinaría al impuesto extraordinario sobre la banca. Los beneficios por empleado en 2022 fueron de casi 140.000 euros. En 2007 (un año muy bueno en beneficios absolutos) apenas llegaba a los 100.000 euros (para comparar estas cifras evidentemente habría que descontar también el efecto de la inflación estos años). En 2023 los beneficios por empleado pueden aumentar mucho y, quien sabe, acercarse a los 200.000 euros. Paralelamente, la media del coste laboral (Gastos de explotación de personal) por empleado se sitúa cerca de 84.000€. Está claro que la mayor productividad es una clave importante clave para lograr estos resultados, donde la digitalización de la banca está extremando las tendencias antes mencionadas sobre el número de sucursales y empleados. Creo que todavía quedan años de cambios.

Pero detrás de los mayores beneficios de la banca está también la reciente subida estratosférica de los tipos de interés en un período tan corto. En efecto, el margen de intereses de los bancos, esto es, los ingresos por productos financieros menos los costes financieros, ha aumentado significativamente recientemente. Hasta el año 2021 el margen de intereses anual se situaba en torno a los 23.000 millones de euros. A partir de 2022 empieza a aumentar y en los dos primeros trimestres de 2023 el margen de intereses asciende a más 17.000 millones de euros.

A todo esto, y aprovechando estas cifras, ¿para cuándo las remuneraciones de nuestras cuentas bancarias con tipos de interés más atractivos?

Ya están tardando …